为支持企业发展,提振市场主体信心,激发市场主体活力,自2011年至今,一系列留抵退税政策相继出台。今天,小编就带大家一起,用思维导图的形式,一文梳理增值税留抵退税相关政策。

为支持企业发展,提振市场主体信心,激发市场主体活力,自2011年至今,一系列留抵退税政策相继出台。今天,小编就带大家一起,用思维导图的形式,一文梳理增值税留抵退税相关政策。

《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税〔2011〕107号)

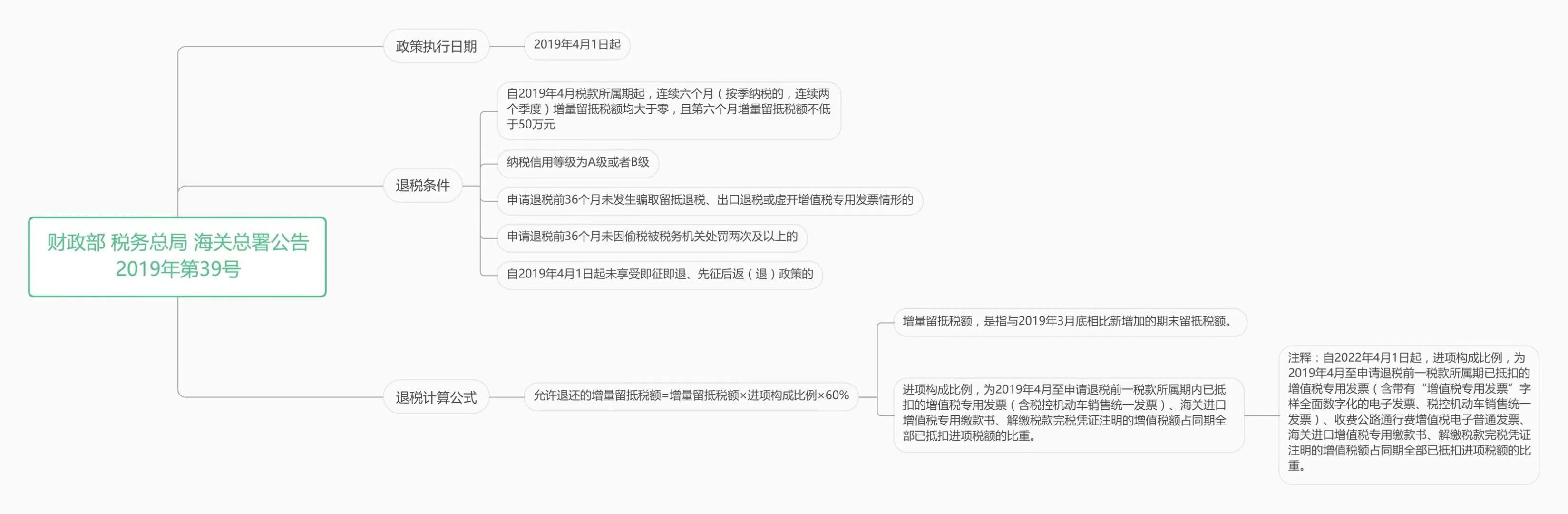

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)(以下简称39号公告)

(一)《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)(以下简称14号公告)

(二)《财政部 税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部 税务总局公告2022年第21号)

01,A公司是一家小微企业(非特定行业),2022年6月份按照14号公告享受了增量留抵退税,2024年还能够100%退还增量留抵税额吗?

答:根据《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)第一条第一款规定,符合条件的小微企业,可以自2022年4月纳税申报期起向主管税务机关申请退还增量留抵税额。在2022年12月31日前,退税条件按照本公告第三条规定执行。

因此,在2022年小微企业不需要满足“连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元”的条件,增量留抵税额可按100%比例退还,并新增适用存量留抵税额一次性退税的政策。但自2023年1月1日起,非特定行业的小微企业不再适用14号公告规定100%退还增量留抵税额,应按39号公告规定享受增量留抵退税政策。

02,B公司是一家从事职业技能培训的教育机构,《中小企业划型标准规定》和《金融业企业划型标准规定》中都没有“教育”行业的划型标准,如何判断B公司是否属于留抵退税政策规定的小微企业呢?

答:按照《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)的规定,对于《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)所列行业以外的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下(不含2000万元);中型企业标准为增值税销售额(年)1亿元以下(不含1亿元)。

“教育”行业不属于《中小企业划型标准规定》和《金融业企业划型标准规定》所列行业,因此,B公司应按照上述标准确定是否属于14号公告规定的小微企业。

C公司于2024年1月成立,是一家专门从事水产品养殖和加工的企业,2024年1月至2024年6月水产品养殖业务的增值税销售额为40万元,经营水产加工业务的增值税销售额为60万元,期间无其他销售收入,请问C公司能否在2024年7月份申请享受制造业等行业留抵退税政策?

答:《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)规定的制造业等行业纳税人,是指从事《国民经济行业分类》中“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

C公司从事的水产品加工业务属于《国民经济行业分类》中“制造业”项下业务,且申请退税前经营期不满12个月但满3个月,应按实际经营期的销售额计算确定,2024年1月至2024年6月制造业增值税销售额占比超过50%(60/(60+40)=60%),符合14号公告相关留抵退税政策中关于制造业等行业的规定,因此,C公司可结合14号公告规定的留抵退税其他条件,确定是否适用制造业等行业留抵退税政策。

来源:厦门税务