您好,增值税小规模纳税人依据相关税收法律、法规在规定的纳税期限内填报《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料,向税务机关进行纳税申报。具体操作步骤如下:

一、登录电子税务局后,点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(小规模纳税人)】功能菜单,如图1所示:

图1税费申报及缴纳界面

二、进入系统后,根据您身份特征和历史涉税行为,系统自动匹配申报模式,分别为确认式申报、填表式申报:

(一)如为确认式申报模式:

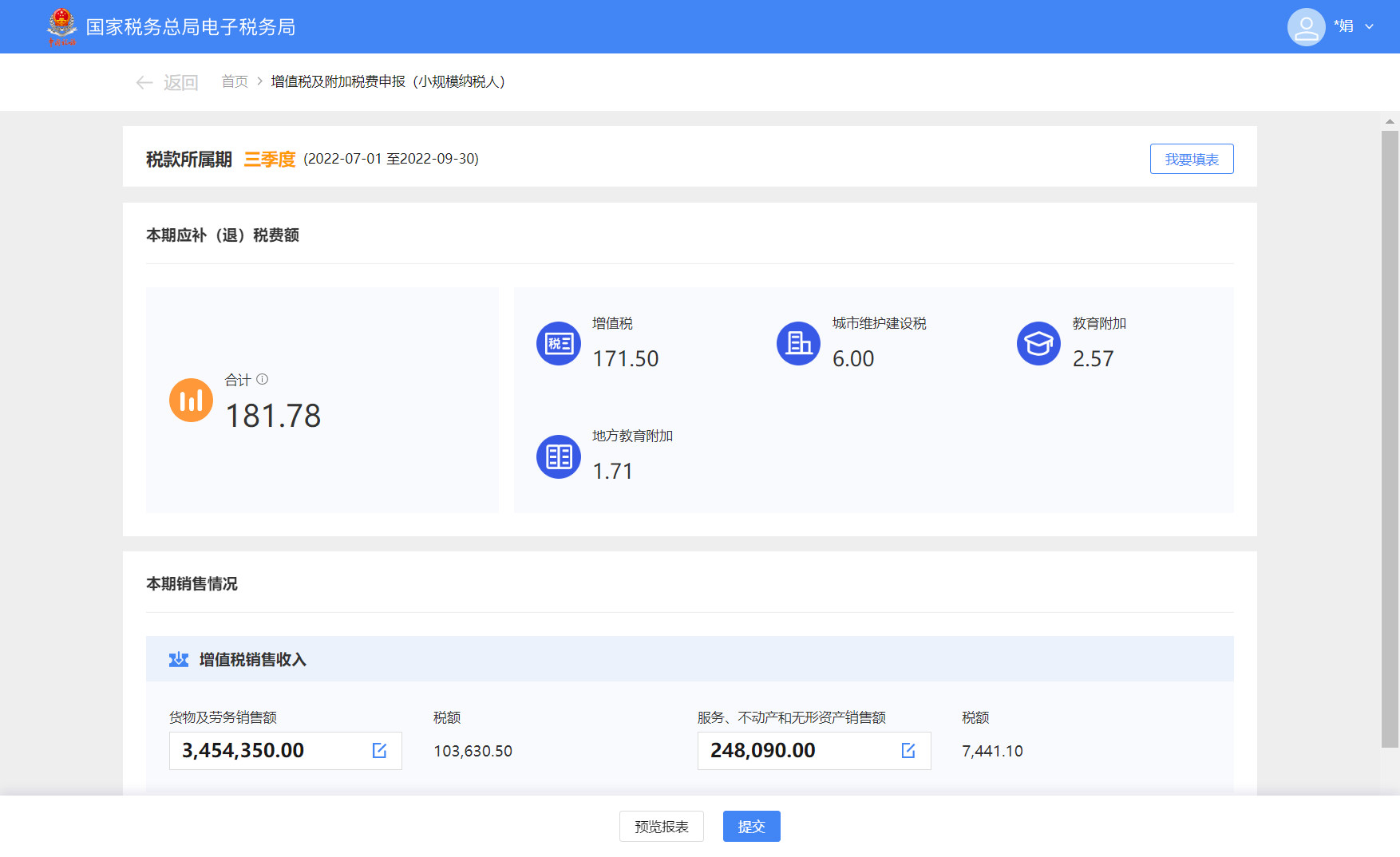

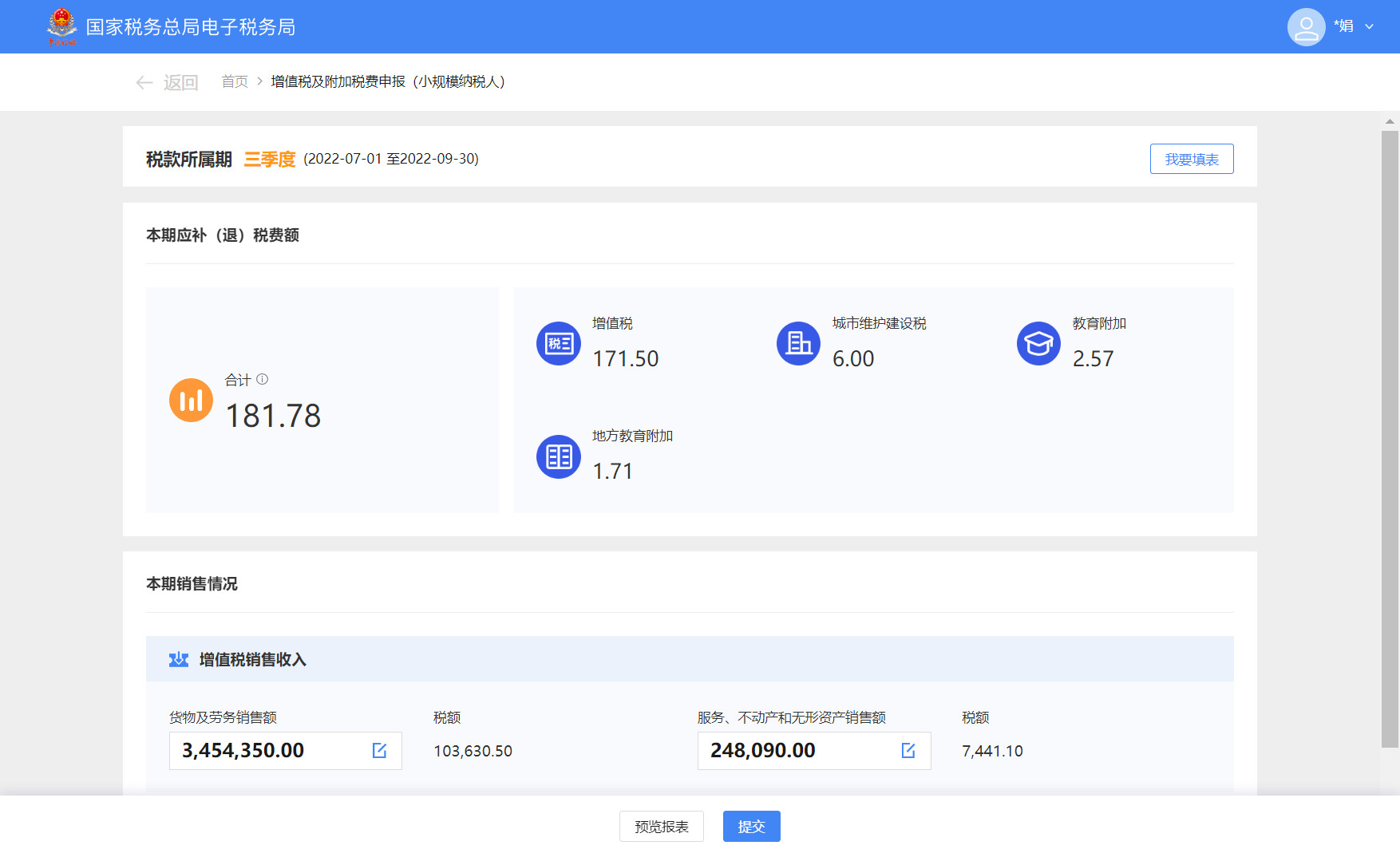

1.您需要对税(费)数据展示结果进行确认,如图2所示:

图2税(费)数据展示结果

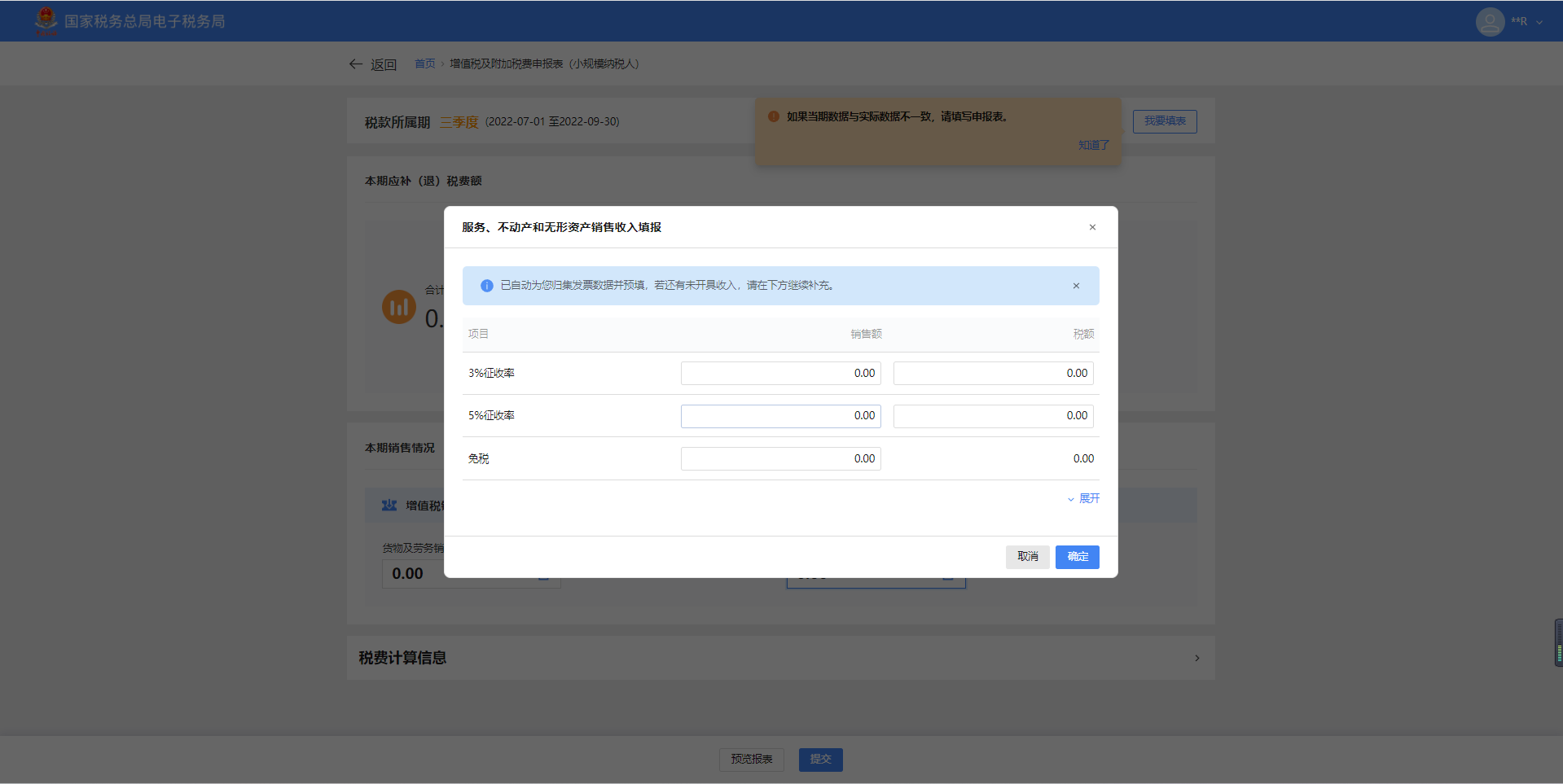

2.您需确认销售收入是否正确,如存在未开票收入情况,可将未开票收入分货物及劳务与服务、不动产和无形资产,分别进行补录,如图3所示:

图3确认增值税销售收入

点击“货物及劳务销售额”输入框,进入货物及劳务未开票收入补录,您可根据实际经营情况编辑完成后点击【确认】,如图4所示:

图4货物及劳务未开票收入补录

点击“服务、不动产和无形资产销售额”输入框,进入服务、不动产和无形资产未开票收入补录,您可根据实际经营情况编辑完成后点击【确认】,如图5所示:

图5服务、不动产和无形资产未开票收入补录

3.若您需申报表预览,可通过点击“预览报表”进行查看明细报表数据,如图6、图7所示:

图6“预览报表”

图7申报表预览

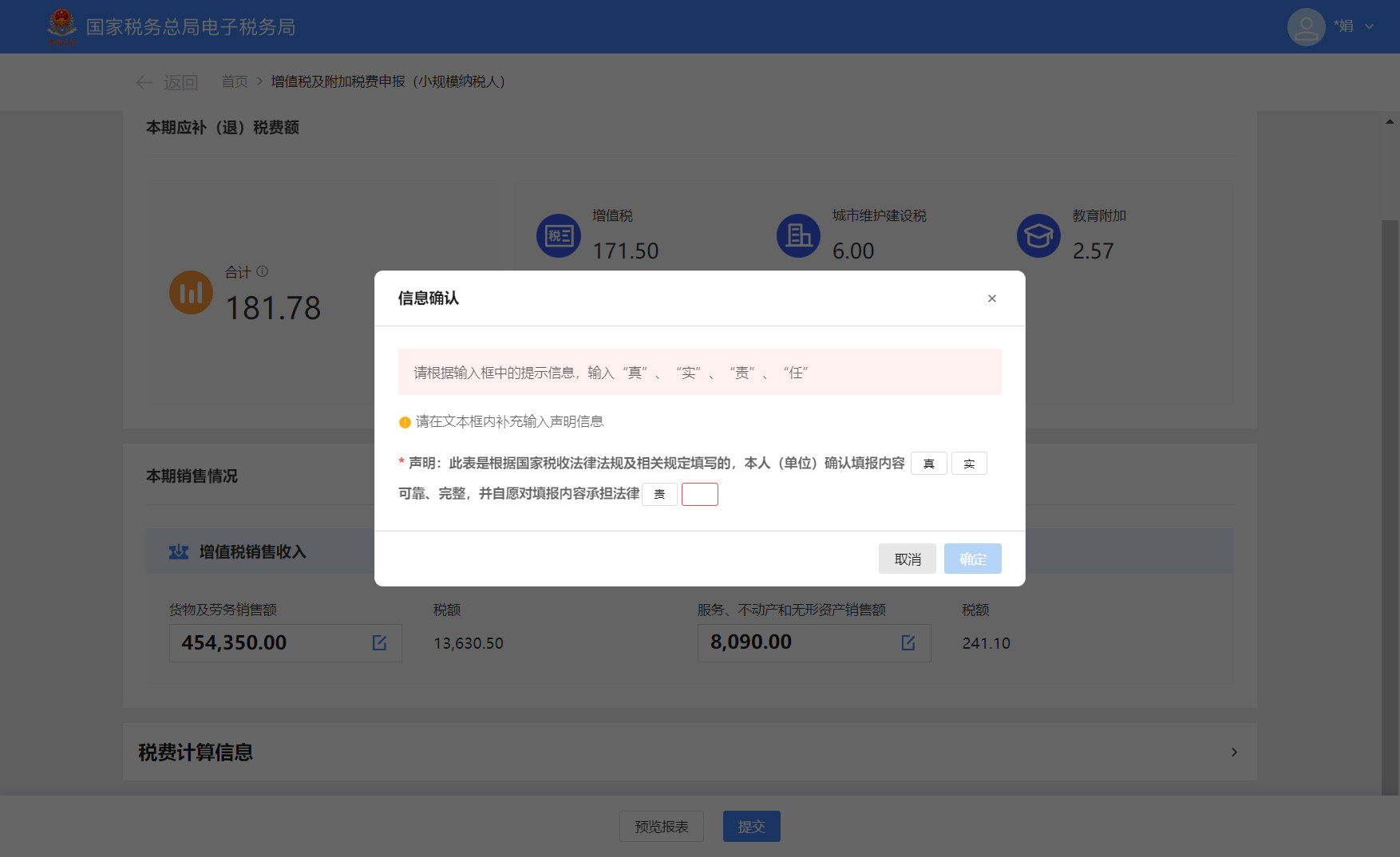

4.您填写完成,确认数据无误后,点击“提交”后,需要对本次申报结果进行确认声明,按提示补全声明信息后,点击【确认】即可提交申报,如图8所示:

图8申报结果确认声明

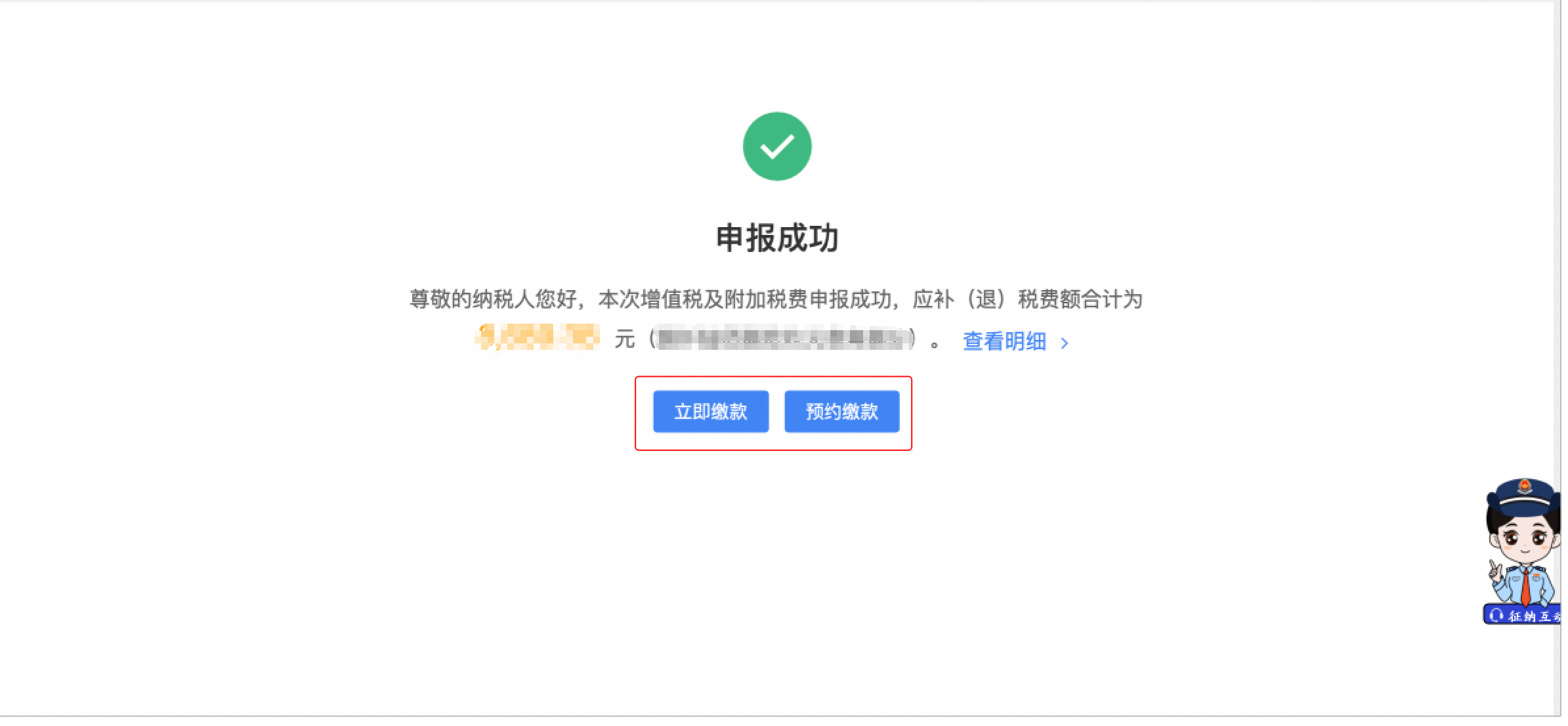

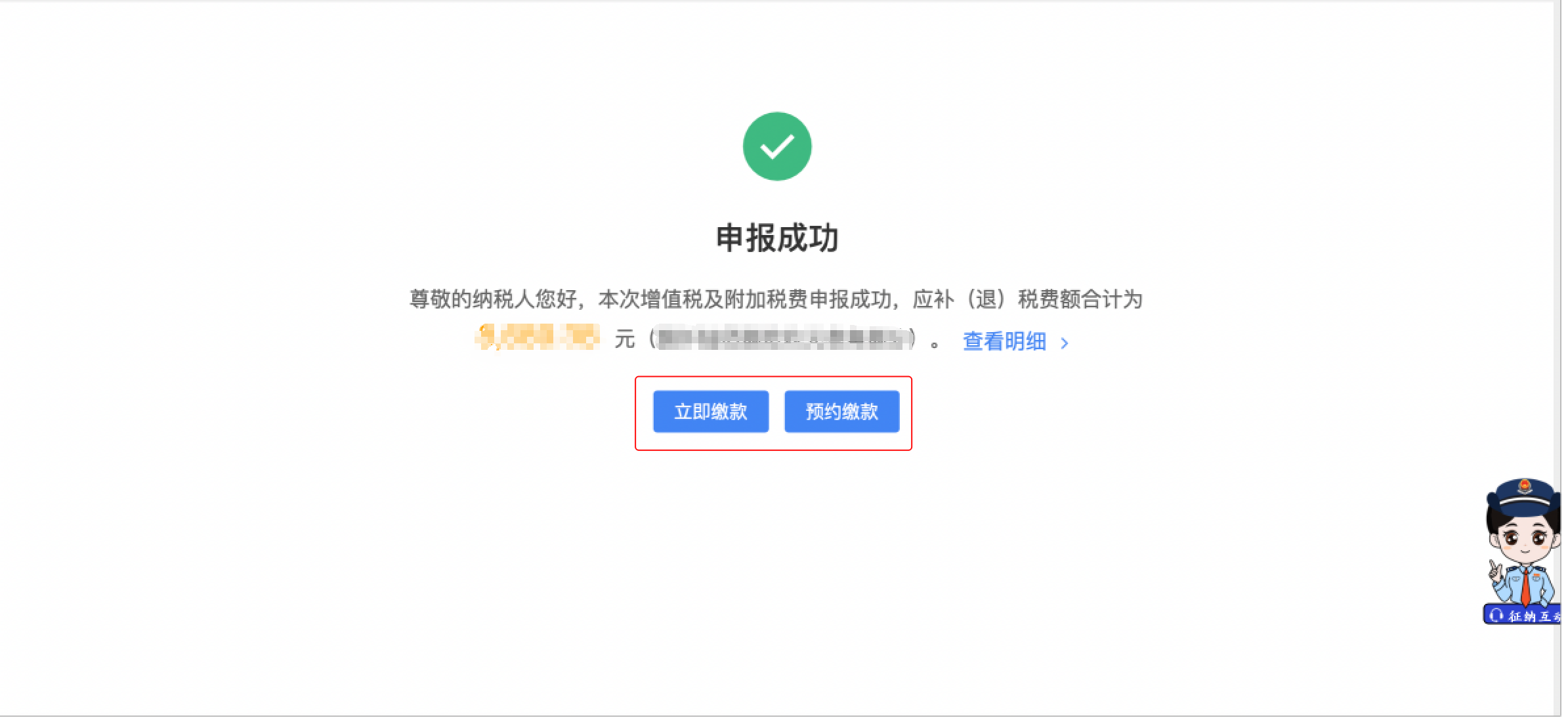

5.申报成功后,可以进行立即缴款,查验本期税款显示无误之后,可选择立即缴款或者预约缴款完成本次申报涉及的税费款缴纳,如图9所示:

图9申报成功

6.若您需从确认式切换为填表式,可点击“我要填表”,进入填表式申报模式,如图10所示:

图10“我要填表”

(二)如为填表式申报模式:

1.系统默认获取发票等经营数据并预填表单数据,您可按实际情况进行调整,如图11所示:

图11系统预填表单数据

2.若需填写减免信息,则在“增值税减免税申报明细表”附表中选择减免性质代码及名称,并输入对应的减免税额信息,如图12所示:

图12减免税额信息填写界面

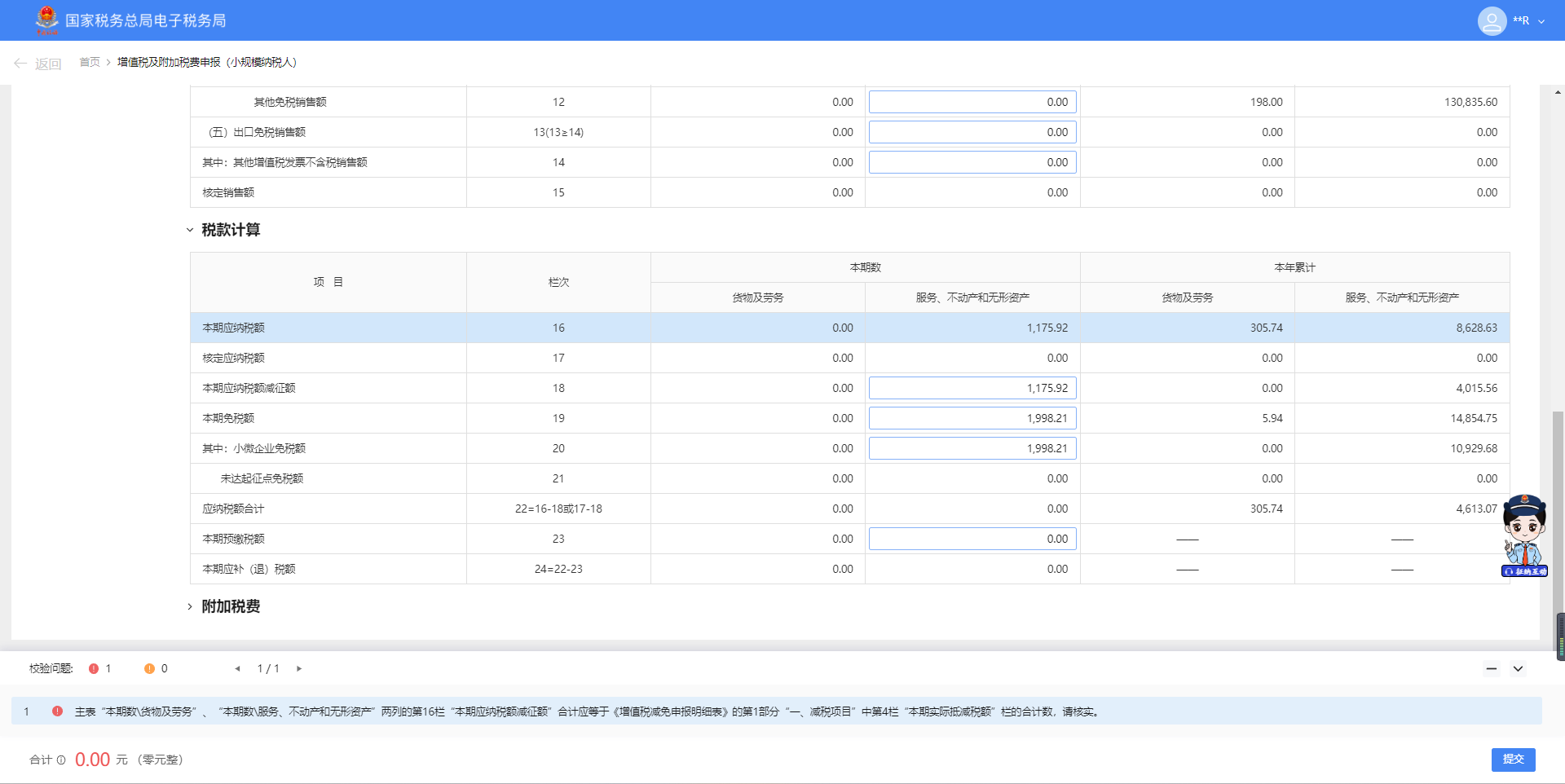

3.(表间比对)当申报提交出现比对不通过的情况时,根据信息提示,先修改申报表数据,特别是出现强制性比对不通过时,系统将无法进行申报,如图13所示:

图13表间比对界面

(申报比对)申报完成后系统进行申报数据与后台发起数据进行比对,判断是否存在比对不通过的强制性校验,若不通过会出现提示,如图14所示:

图14申报比对不通过提示界面

4.申报成功后,可以进行立即缴款,查验本期税款显示无误之后,可选择立即缴款或者预约缴款完成本次申报涉及的税费款缴纳,如图15所示:

图15申报成功

注:

1.若您属于定期定额户,在进入增值税及附加税费申报(小规模纳税人)申报功能菜单后,系统将自动展示定期定额户纳税人适用页面。

2.在确认式申报界面,您若当期有未开具发票收入,请点击增值税销售收入栏次下的输入框进行填写,若在确认式申报页面发现预填数据不准确,请点击“我要填表”进行修改。

3.当您为应税服务企业或者是混营企业时,在填表式模块里会出现附表一(服务、不动产和无形资产扣除项目明细)的表单。当您为发供电企业且为分支机构企业时,出现电力企业增值税销项税额和进项税额传递单。

4.分支机构申报方式若为“不就地预缴”或“总、分支机构按销售收入比例分配应纳税额”或“总、分支机构按固定比例分配应纳税额”或“总机构先按固定比例分配税额,再与分支机构按销售收入比例分配未分配应纳税额”,则提示“您为分支机构且申报缴纳方式为“不就地预缴”或“分摊缴纳”,无需进行申报”,流程终止。